¿Qué es la depreciación acumulada?

la depreciación acumulada es la cantidad total de gasto de depreciación que se ha asignado a un activo desde que se puso en uso.

para cada activo que tiene en uso, está la » base original «(cuánto costó inicialmente) y luego está la» depreciación acumulada » (esencialmente, cuánto valor ha perdido, que ahora se considera un gasto en sus libros).,

cuando registra la depreciación de un activo tangible, debita el gasto de depreciación y acredita la depreciación acumulada por la misma cantidad. Esto muestra el valor contable neto del activo en el balance y le permite ver cuánto de un activo se ha cancelado y tener una idea de su vida útil restante.

¿Cómo encontrar la depreciación acumulada

Para encontrar la depreciación acumulada, mirar el balance de la empresa. La depreciación acumulada debe mostrarse justo debajo de los activos fijos de la empresa.,

algunas empresas no incluyen la depreciación acumulada por separado en el balance. En cambio, el balance podría decir «propiedad, planta y equipo – neto» y mostrar el valor contable de los activos de la compañía, neto de la depreciación acumulada. En este caso, es posible que pueda encontrar más detalles sobre el valor contable de los activos de la compañía y la depreciación acumulada en las revelaciones de los estados financieros.

¿dónde va la depreciación acumulada en el balance?,

en la mayoría de los balances, la depreciación acumulada aparece como un saldo acreedor justo por debajo de los activos fijos. En algunos estados financieros, el balance puede mostrar solo una línea para la depreciación acumulada en todos los activos.

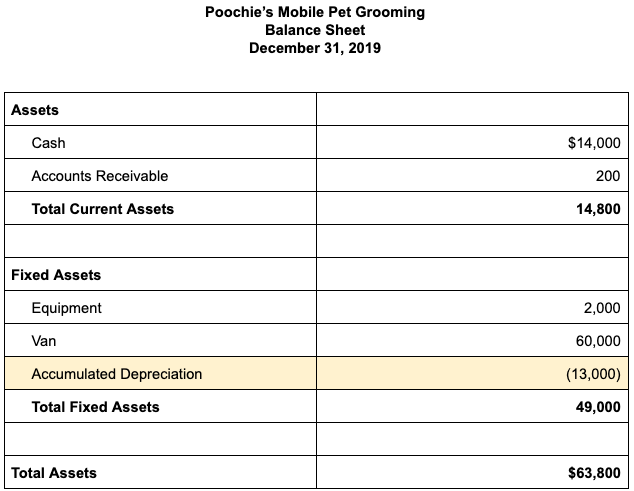

para ilustrar, así es como la sección de activos de un balance podría buscar la compañía ficticia, Poochie’s Mobile Pet Grooming.

otras veces, la depreciación acumulada puede mostrarse por separado para cada clase de activos, como muebles, equipos, vehículos y edificios.,=»338d905771″>

La depreciación acumulada número en la hoja de balance es el total acumulado de todas las amortizaciones que se ha tomado como un gasto en la declaración de la renta desde el momento en que la compañía adquirió el activo hasta la fecha del balance.,

Es acumulada la depreciación de un activo?

la depreciación acumulada se conoce como «cuenta de contraactivos».»Las cuentas Contra activos son cuentas negativas de activos que compensan el saldo de la cuenta de activos a la que normalmente están asociadas.

en una cuenta de activos estándar, los créditos disminuyen el valor mientras que los débitos a la cuenta aumentan su valor. Un Contra-activo funciona en la dirección opuesta: los créditos aumentan su valor mientras que los débitos disminuyen su valor.,

la depreciación acumulada se muestra típicamente en la sección de activos fijos o Propiedad, Planta& equipo del balance, ya que es una cuenta de contra-activo de los activos fijos de la empresa. Si se muestran en los balances cuentas de contrapartida, como la depreciación acumulada, los usuarios de los estados financieros pueden obtener más información sobre la empresa. Por ejemplo, si Poochie solo reportara el monto neto de sus activos fijos (4 49,000 al 31 de diciembre de 2019), los usuarios no conocerían el costo del activo o la cantidad de depreciación atribuida a cada clase de activo.,

al indicar por separado la depreciación acumulada en el balance, los lectores del estado financiero saben lo que costó originalmente el activo y cuánto se ha pasado a pérdidas y ganancias. También puede ayudarles a estimar la vida útil restante del activo.

la depreciación acumulada no es un activo corriente, ya que los activos corrientes no se deprecian porque no se espera que duren más de un año.

cómo calcular la depreciación acumulada

La mayoría de las empresas calculan la depreciación y registran las entradas mensuales del diario para la depreciación y la depreciación acumulada., El cálculo real depende del método de depreciación que utilice. Dos de los métodos de depreciación más populares son la línea recta y macr.

depreciación en línea recta

utilizando el método de línea recta, usted propiedad de depreciación en una cantidad igual durante cada año en la vida del activo.

por ejemplo, say Poochie’s Mobile Pet Grooming compra una nueva furgoneta de aseo móvil. El costo del activo es de $60.000. Si la compañía deprecia la camioneta durante cinco años, Pocchie’s registrará depreciation 12,000 de depreciación acumulada por año, o 1 1,000 por mes., mes, la siguiente transacción será registrada en Poochie libros:

| Cuenta | Débito | de Crédito |

|---|---|---|

| Gasto de Depreciación | $1,000 | |

| Depreciación Acumulada | $1,000 |

la Depreciación MACRS

Para efectos fiscales, el IRS requiere que los negocios la mayoría de los activos se deprecian utilizando el Modificado Acelerado de Recuperación de Costos (MACRS).,

bajo macr, el IRS asigna una vida útil a diferentes tipos de activos. Por ejemplo, los muebles de oficina se deprecian durante siete años, los automóviles se deprecian durante cinco años y los bienes raíces comerciales se deprecian durante 39 años. La depreciación MACRS es un método acelerado de depreciación, porque permite a las empresas tomar una cantidad de depreciación más alta en el primer año que un activo se pone en servicio, y menos depreciación cada año posterior.

para calcular la depreciación utilizando macr, primero se determina la clasificación del activo, i. e.,, propiedad de tres años, propiedad de cinco años, etc. Luego usa las tablas que se encuentran en la publicación 946 del IRS para calcular la depreciación para ese año.

para obtener más información sobre otros métodos de depreciación, incluido el método de balance de doble disminución, el método de la suma de dígitos del año y las unidades de depreciación de la producción, consulte ¿Qué es la depreciación? ¿Y Cómo Lo Calculas?

¿la depreciación acumulada es un débito o crédito?,

No importa qué método utilice para calcular la depreciación, la entrada para registrar la depreciación acumulada incluye un débito a los gastos de depreciación y un crédito a la depreciación acumulada.

sin embargo, cuando su empresa venda o retire un activo, debitará la cuenta de depreciación acumulada para eliminar la depreciación acumulada de ese activo.

volviendo al ejemplo de la furgoneta de aseo móvil anterior, digamos que Poochi’s usa la furgoneta durante cinco años., Al final de cinco años, la furgoneta ha sido completamente amortizado, por lo que aparece en el Activo Fijo de la sección de la hoja de balance como esto:

| Activos Fijos | Saldo al 31 de diciembre de 2024 |

|---|---|

| Van | 60,000 |

| la depreciación Acumulada, van | (60,000) |

Poochie del decida que es momento de vender la vieja furgoneta y comprar uno nuevo., Cuando se vende la camioneta, Poochie tendrá que acreditar la cuenta de activos de la camioneta y debitar la cuenta de depreciación acumulada para eliminar el costo original del activo y su depreciación total de los libros., La entrada para eliminar el valor de los activos se vería así:

| Cuenta | Débito | de Crédito |

|---|---|---|

| Depreciación Acumulada | $60,000 | |

| Van | $60,000 |