¿Por qué los arrendamientos tienen un Factor de dinero en lugar de una tasa de interés?

Por Barney Strobel

Cuando hablas con los concesionarios sobre un préstamo para un automóvil, te citan la cantidad financiada, el plazo, la tasa de interés del préstamo y el pago resultante. Cuando usted habla con los Distribuidores sobre un contrato de arrendamiento, por lo general todo lo que obtiene es el pago. hay dos razones por las que los concesionarios no le citan la tasa de interés en un contrato de arrendamiento., En primer lugar, el gobierno federal requiere que los concesionarios revelen la tasa de interés de un préstamo, pero no de un arrendamiento. En segundo lugar, la mayoría de las compañías de arrendamiento no utilizan una tasa de interés para los arrendamientos en primer lugar. En su lugar, usan algo llamado «factor dinero.»

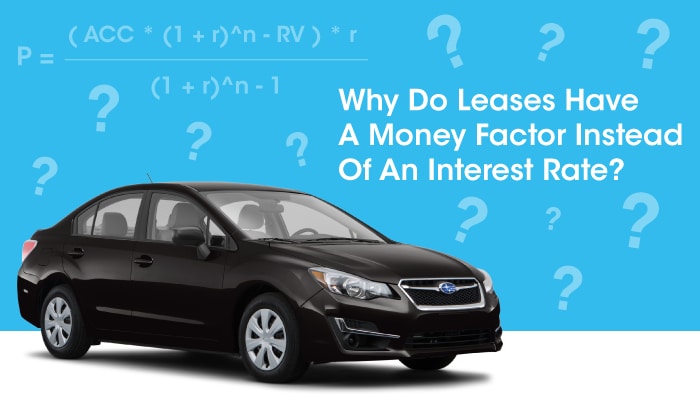

entonces, ¿por qué un arrendamiento tiene un «factor de dinero» en lugar de una tasa de interés?la respuesta corta a esa pregunta es que era demasiado difícil calcular el pago de un arrendamiento antes de que hubiera computadoras en cada escritorio., Usando la fórmula financiera normal, la ecuación para calcular un pago de arrendamiento es la siguiente:

(ACC * (1 + r)^n – RV ) * r

P = ————————————

(1 + r)^n – 1

donde

P = pago mensual

ACC = costo capitalizado AJUSTADO

r = tasa de interés mensual

n = Número de pagos

RV = valor Residual

¿Cómo le gustaría resolver esa ecuación varias veces al día sin una calculadora o computadora? para la mayoría de los préstamos que se devuelven en un plazo fijo, como préstamos para automóviles e hipotecas para viviendas, cada pago incluye Intereses y capital., Los intereses se basan en el saldo pendiente. A medida que realiza pagos, paga el saldo principal y la cantidad de interés incluida en cada pago disminuye durante el plazo.

como un ejemplo simple, digamos que usted pide prestado 1 1,000, usted paga 5% de interés sobre el saldo pendiente, y usted tiene un pago de $150. Por lo tanto, en el primer pago, debe pagar 5 50 en interés (5% de $1,000), lo que deja $100 para pagar el saldo. Después del primer pago, el saldo es de solo 9 900. Para el segundo pago, debe pagar solo interest 45 en interés (5% de 9 900), lo que deja $105 para pagar el saldo., Por lo tanto, para el tercer pago, el saldo es de 7 795. Y así sucesivamente. la ecuación de arrendamiento es tan complicada porque tiene que calcular cuál es el pago exacto que paga el saldo del arrendamiento desde el costo capitalizado ajustado hasta el valor residual, dentro de un número específico de pagos y a una tasa de interés específica.,

en lugar de preocuparse por el hecho de que el saldo pendiente del arrendamiento cae cada mes, alguien inteligente descubrió que si se calcula lo que el pago de intereses mensuales se basaría en el saldo pendiente promedio durante el plazo del arrendamiento, se puede llegar a un pago de arrendamiento que es muy cercano al pago que la ecuación calcularía, y se puede calcular utilizando una máquina sumadora., el saldo pendiente promedio en un arrendamiento es simplemente el saldo inicial, que es el costo capitalizado AJUSTADO (ACC), más el valor final, que es el valor residual (RV), dividido por dos.

ACC + RV

Saldo Promedio en el contrato de Arrendamiento = ———————-

2

?la tasa de interés para un mes es cualquiera que sea la tasa de interés anual (TAE%) dividida por 12.tasa de interés mensual en Porcentaje = —————-

12

?,para calcular el pago real basado en la tasa de interés, debe cambiar la tasa de interés mensual de porcentaje a forma decimal dividiéndola por 100. (Usted no encontraría 2.9% de 100 multiplicando 2.9 * 100 = 290. Te multiplicarías .029 * 100 = 2.9)

?

ABR% / 12 ABR%

Tasa de Interés Mensual en Decimal = ————————- = ——————–

100 1,200

?,

Por lo tanto, el componente de tasa de interés del arrendamiento (llamado «alquiler») se calcula como el saldo promedio del arrendamiento multiplicado por la tasa de interés mensual en Decimal, de la siguiente manera:

ACC + RV APR % ACC + RV APR%

Alquiler = ——————– X —————- = —————— X —————

2 1,200 1 2 x 1,200 ACC + RV APR% APR%Alquiler = ——————– X —————- = ( ACC + RV) X —————

1 2,400 2,400

En lugar de dar a los concesionarios un APR% y hacerlos dividir por 2,400, las compañías de arrendamiento hicieron los cálculos., Dividieron la tasa de interés por 2.400 y enviaron ese número a los concesionarios. Ese número fue llamado el «factor dinero.»

comparado con la ecuación al principio de este artículo, era muy simple para los distribuidores sumar el ACC al RV y multiplicar el total por el factor dinero. Los concesionarios podrían hacer este cálculo simple en las máquinas de suma de escritorio que tenían antes de las computadoras, y los arrendamientos todavía se calculan de la misma manera hoy en día.

un factor de dinero típico podría ser 0.0015. Para un Arrendamiento Con Un ACC de 3 30,000 y un RV de $18,000, el alquiler sería ($30,000 + $18,000) * 0.0015 = $72.00/mes., Luego agregará esta cantidad a sus otros factores de arrendamiento para llegar a su pago total de arrendamiento.

si quieres saber cuál es el porcentaje APR en tu contrato de arrendamiento, simplemente multiplica el factor dinero por 2,400. Para un factor de dinero de 0.0015, el porcentaje APR sería 3.6%.

este artículo profundizó en los factores de dinero, un factor en el arrendamiento de un nuevo vehículo. Hay varios factores más que se explican aquí.

para más razones por las que debería arrendar versus comprar, haga clic aquí. Llámame. Vamos a dar una vuelta.Barney Strobel