qu’est-ce que l’amortissement cumulé?

l’amortissement cumulé est le montant total de la charge d’amortissement qui a été affecté à un actif depuis sa mise en service.

pour chaque actif que vous utilisez, il y a la « base d’origine” (combien cela a coûté initialement), puis il y a la « dépréciation accumulée” (essentiellement, la valeur perdue, qui est maintenant considérée comme une dépense dans vos livres).,

lorsque vous enregistrez l’amortissement d’un actif corporel, vous débitez la charge d’amortissement et créditez l’amortissement accumulé pour le même montant. Cela montre la valeur comptable nette de l’actif au bilan et vous permet de voir combien d’un actif a été radié et d’avoir une idée de sa durée de vie utile restante.

Comment trouver du cumul des amortissements

Pour trouver l’amortissement cumulé, regardez le bilan de la société. L’amortissement cumulé doit être indiqué juste en dessous des immobilisations de la société.,

certaines sociétés ne mentionnent pas séparément l’amortissement accumulé au bilan. Au lieu de cela, le bilan pourrait indiquer « immobilisations corporelles – nettes” et indiquer la valeur comptable des actifs de la société, déduction faite de l’amortissement cumulé. Dans ce cas, vous pourrez peut-être trouver plus de détails sur la valeur comptable des actifs de la société et l’amortissement cumulé dans les états financiers.

où va l’amortissement cumulé au bilan?,

dans la plupart des bilans, l’amortissement cumulé apparaît comme un solde créditeur juste sous les immobilisations. Dans certains états financiers, le bilan peut simplement indiquer une ligne pour l’amortissement cumulé sur tous les actifs.

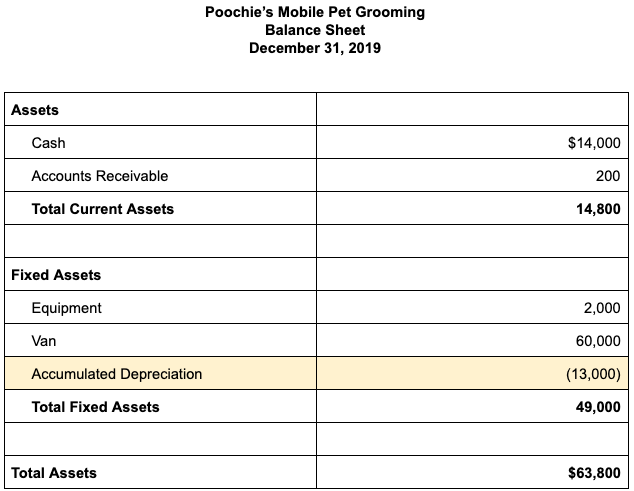

pour illustrer, voici comment la section des actifs d’un bilan pourrait rechercher la société fictive, le toilettage Mobile Pour Animaux de compagnie de Poochie.

D’autres fois, l’amortissement cumulé peut être indiqué séparément pour chaque catégorie d’actifs, tels que les meubles, l’équipement, les véhicules et les bâtiments.,= »338d905771 « >

le numéro d’amortissement cumulé au bilan est le total cumulé de tous les amortissements qui ont été pris en charge dans le compte de résultat à partir du moment où la société a acquis l’actif jusqu’à la date du bilan.,

qui Est du cumul de l’amortissement d’un actif?

l’amortissement cumulé est appelé « compte contre-actif ». »Les comptes d’actifs Contra sont des comptes d’actifs négatifs qui compensent le solde du compte d’actifs auquel ils sont normalement associés.

dans un compte d’actif standard, les crédits diminuent la valeur tandis que les débits sur le compte augmentent sa valeur. Un contre-actif fonctionne dans la direction opposée: les crédits augmentent sa valeur tandis que les débits diminuent sa valeur.,

l’amortissement cumulé est généralement indiqué dans la section immobilisations ou immobilisations corporelles& équipement du bilan, car il s’agit d’un compte contre-actif des immobilisations de la société. L’affichage de contre-comptes tels que l’amortissement cumulé sur les bilans donne aux utilisateurs des états financiers plus d’informations sur la société. Par exemple, si Poochie vient de déclarer le montant net de ses immobilisations (49 000$au 31 décembre 2019), les utilisateurs ne connaîtraient pas le coût de l’actif ou le montant de l’amortissement attribué à chaque catégorie d’actif.,

en indiquant séparément l’amortissement cumulé sur le bilan, les lecteurs de l’état financier savent ce que l’actif a coûté à l’origine et combien a été radié. Cela peut également les aider à estimer la durée de vie utile restante de l’actif.

l’amortissement cumulé n’est pas un actif courant, car les actifs courants ne sont pas amortis parce qu’ils ne devraient pas durer plus d’un an.

comment calculer l’amortissement accumulé

La plupart des entreprises calculent l’amortissement et enregistrent des Écritures de journal mensuelles pour l’amortissement et l’amortissement accumulé., Le calcul réel dépend de la méthode d’amortissement que vous utilisez. Deux des méthodes d’amortissement les plus populaires sont la ligne droite et les macr.

amortissement linéaire

En utilisant la méthode linéaire, vous amortissez les biens à un montant égal sur chaque année de la durée de vie de l’actif.

par exemple, say Poochie’s Mobile Pet Grooming achète un nouveau fourgon de toilettage mobile. Le coût de l’actif est de 60 000$. Si la société déprécie la camionnette sur cinq ans, Pocchie’s enregistrera 12 000 depreciation d’amortissement cumulé par année, ou 1 000 per par mois., la transaction suivante sera enregistrée dans les livres de Poochie:

| compte | débit | crédit |

|---|---|---|

| charge d’amortissement | 1 000$ | |

| amortissement cumulé | 1 000 |

amortissement MACRS

aux fins de l’impôt, l’IRS exige que les entreprises amortissent la plupart des actifs à l’aide du système de recouvrement accéléré des coûts (MACRS) modifié.,

sous MACRS, L’IRS attribue une durée de vie utile à différents types d’actifs. Par exemple, le mobilier de bureau est amorti sur sept ans, les automobiles sont amorties sur cinq ans et l’immobilier commercial est amorti sur 39 ans. L’amortissement MACRS est une méthode d’amortissement accélérée, car permet aux entreprises de prendre un montant d’amortissement plus élevé la première année où un actif est mis en service, et moins d’amortissement chaque année suivante.

pour calculer l’amortissement à L’aide de macr, vous devez d’abord déterminer la classification de l’actif, c’est-à-dire, trois ans propriété de cinq ans à la propriété, etc. Ensuite, vous utilisez les tableaux trouvés dans la Publication 946 de l’IRS pour calculer l’amortissement pour cette année.

Pour plus d’informations sur les autres méthodes d’amortissement, y compris la méthode de la double diminution du solde, la méthode de la somme des chiffres de l’année et l’amortissement des unités de production, consultez Qu’est-ce que L’amortissement? Et Comment Le Calculer?

l’amortissement cumulé est-il un débit ou un crédit?,

quelle que soit la méthode utilisée pour calculer l’amortissement, l’entrée pour enregistrer l’amortissement accumulé comprend un débit à la charge d’amortissement et un crédit à l’amortissement accumulé.

cependant, lorsque votre entreprise vend ou retire un actif, vous débitez le compte d’amortissement accumulé pour supprimer l’amortissement accumulé de cet actif.

pour revenir à l’exemple de la camionnette de toilettage Mobile ci-dessus, disons que Poochie utilise la camionnette pendant cinq ans., À la fin de cinq ans, le van a été entièrement amorti, de sorte qu’il apparaît dans le Fixe de l’Actif du bilan comme ceci:

| Immobilisations | Solde au 31 décembre 2024 |

|---|---|

| Van | 60,000 |

| l’amortissement Cumulé, van | (60,000) |

Poochie décide qu’il est temps de vendre le vieux van et en acheter un nouveau., Lorsque la camionnette est vendue, Poochie’s devra créditer le compte d’actif de la camionnette et débiter le compte d’amortissement accumulé pour retirer le coût initial de l’actif et son amortissement total des livres., L’entrée à supprimer la valeur de l’actif devrait ressembler à ceci:

| Compte | Débit | Crédit |

|---|---|---|

| Cumul des Amortissements | $De 60 000 | |

| Van | $60,000 |