Miért van a lízingnek Pénztényezője a kamatláb helyett?

írta: Barney Strobel

amikor a kereskedőkkel egy autó kölcsönéről beszélünk, akkor a finanszírozott összeget, a futamidőt, a kölcsön kamatlábát és az ebből eredő kifizetést idézik. Amikor a kereskedőkkel bérleti szerződésről beszél, általában csak a fizetést kapja.

két oka van annak, hogy a kereskedők nem idézik meg a lízing kamatlábát., Először is, a szövetségi kormány megköveteli, hogy a kereskedők nyilvánosságra hozzák a kölcsön kamatlábát, de nem bérleti díjat. Másodszor, a legtöbb lízingcég nem használja a kamatláb lízing az első helyen. Ehelyett valami úgynevezett “pénztényezőt” használnak.”

tehát miért van a lízingnek “pénztényezője” a kamatláb helyett?

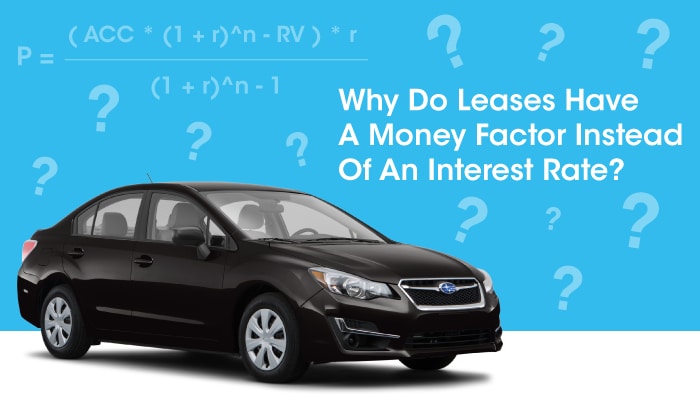

a rövid válasz erre a kérdésre az, hogy túl nehéz volt kiszámítani a bérleti díjat, mielőtt minden asztalon számítógépek voltak., A normál pénzügyi képlet segítségével a bérleti díj kiszámításának egyenlete a következő:

(ACC * (1 + r)^n-RV) * r

P = ————————————

(1 + r)^n – 1

ahol

p = Havi fizetés

ACC = Korrigált nagybetűs költség

r = havi kamatláb

n = kifizetések száma

RV = Maradványérték

hogyan szeretné megoldani ezt az egyenletet naponta többször számológép vagy számítógép nélkül?

a legtöbb rögzített futamidőn keresztül visszafizetett hitel esetében, mint például az autóhitelek és a lakáshitelek, minden kifizetés magában foglalja a kamatot és a tőkét., A kamat a fennálló egyenlegen alapul. A kifizetések során a fő egyenleget fizeti ki, az egyes kifizetésekben szereplő kamat összege pedig a futamidő alatt csökken.

egyszerű példaként mondjuk, hogy 1000 dollárt kölcsönöz, 5% kamatot fizet a fennálló egyenleg után,és 150 dollárt fizet. Tehát az első fizetésnél 50 dollárt kell fizetnie (1000 dollár 5% – át), ami 100 dollárt hagy az egyenleg kifizetésére. Az első fizetés után az egyenleg csak 900 dollár. A második fizetéshez csak 45 dollárt kell fizetnie (900 dollár 5% – A), ami 105 dollárt hagy az egyenleg kifizetésére., Tehát a harmadik fizetésnél az egyenleg 795 dollár. És így tovább.

a lízing egyenlet annyira bonyolult, mert ki kell számítania, hogy mi a pontos kifizetés, amely a lízing egyenlegét a korrigált tőkésített költségtől a maradványértékig, egy meghatározott számú kifizetésen belül, meghatározott kamatlábbal fizeti.,

Helyett, aggódni a tény, hogy a fennmaradó összeg a bérleti drops minden hónapban, valaki okos felfedezte, hogy ha kiszámítható, hogy a havi kamat alapja az átlagos egyenleg távon a bérleti szerződést, akkor gyere fel a lízingdíj, hogy nagyon közel van a fizetés, hogy az egyenlet volna számítani, de lehet számolni, hogy segítségével egy számológépet.,

a lízing átlagos fennmaradó egyenlege egyszerűen a kezdeti egyenleg, amely a korrigált tőkésített költség (ACC), plusz a végérték, amely a Maradványérték (RV), kettővel osztva.

ACC + RV

a lízing átlagos egyenlege= ———————-

2

?

az egy hónapos kamatláb az éves kamatláb (THM%) 12-vel osztva.

THM%

havi kamatláb százalékban = —————-

12

?,

a tényleges fizetés kiszámításához a kamatláb alapján a havi kamatlábat százalékban decimális formára kell változtatni, 100-mal osztva. ( A 100-ból 2,9% – ot nem találnánk úgy, hogy megszorozzuk a 2,9 * 100 = 290-et. Megsokszorozódnál .029 * 100 = 2,9 )

?

THM% / 12 THM%

havi kamat Tizedesjegyben = ————————- = ——————–

100 1200

?,

Tehát a kamatláb része a bérleti (a “Kiadó”) kerül kiszámításra, mint az Átlagos Egyenlege a Bérleti szorozva a Havi Kamatláb Decimális, a következőképpen:

ACC + RV-APR% ACC + RV-APR – %

Kiadó = ——————– X —————- = —————— X —————

2. az 1200 1 2 X 1200

ACC + RV THM% THM%

Kiadó = ——————– X —————- = ( ACC + RV ) X —————

1 2,400 2,400

Helyett a márkakereskedőknek egy APR% – kal, így osztva 2,400, lízing cégek ment a matek., A kamatlábat 2400-zal osztották, és ezt a számot továbbították a kereskedőknek. Ezt a számot “pénztényezőnek” hívták.”

A cikk elején szereplő egyenlethez képest nagyon egyszerű volt a kereskedők számára, hogy hozzáadják az ACC-t a lakókocsihoz, és megszorozzák a teljes összeget a pénztényezővel. A kereskedők ezt az egyszerű számítást a számítógépek előtt lévő asztali gépeken is elvégezhették, a lízingeket ma is ugyanúgy számítják ki.

egy tipikus pénz tényező lehet 0.0015. 30.000 dolláros ACC-vel és 18.000 dolláros lakókocsival a bérleti díj ($30,000 + $18,000) * 0.0015 = $72.00/hónap., Ezután ezt az összeget hozzáadja a többi bérleti tényezőhöz, hogy megkapja a teljes bérleti díjat.

Ha szeretné tudni, hogy mi a THM% a bérleti, csak szorozzuk meg a pénz tényező 2,400. 0,0015-ös pénztényezőnél a THM% 3,6% lenne.

Ez a cikk mélyrehatóan foglalkozott a Pénztényezőkkel, ami egy új jármű lízingjének egyik tényezője. Számos további tényező van itt kifejtve.

több ok, amiért érdemes bérbe versus vásárlás, kattintson ide.

hívjon. Menjünk kocsikázni.

Barney Strobel