Was ist kumulierte Abschreibung?

Kumulierte Abschreibung ist der Gesamtbetrag der Abschreibungskosten, die einem Vermögenswert seit seiner Verwendung zugewiesen wurden.

Für jeden Vermögenswert, den Sie verwenden, gibt es die „ursprüngliche Basis“ (wie viel es ursprünglich kostete) und dann die „kumulierte Abschreibung“ (im Wesentlichen, wie viel Wert es verloren hat, was jetzt als Aufwand für Ihre Bücher gilt).,

Wenn Sie Abschreibungen auf einen Sachwert erfassen, belasten Sie die Abschreibungskosten und die kumulierten Abschreibungen für denselben Betrag. Dies zeigt den Nettobuchwert des Vermögenswerts in der Bilanz an und ermöglicht es Ihnen, zu sehen, wie viel von einem Vermögenswert abgeschrieben wurde, und sich ein Bild von seiner verbleibenden Nutzungsdauer zu machen.

So finden Sie kumulierte Abschreibungen

Um kumulierte Abschreibungen zu finden, schauen Sie sich die Bilanz des Unternehmens an. Kumulierte Abschreibungen sollten knapp unter dem Anlagevermögen des Unternehmens ausgewiesen werden.,

Einige Unternehmen führen kumulierte Abschreibungen nicht gesondert in der Bilanz auf. Stattdessen könnte die Bilanz „Eigentum, Anlage und Ausrüstung – netto“ lauten und den Buchwert des Vermögens des Unternehmens nach Abzug der kumulierten Abschreibungen anzeigen. In diesem Fall können Sie möglicherweise weitere Details zum Buchwert des Vermögens des Unternehmens und zu den kumulierten Abschreibungen in den Angaben zum Jahresabschluss finden.

Wohin gehen die kumulierten Abschreibungen in der Bilanz?,

In den meisten Bilanzen erscheinen kumulierte Abschreibungen als Guthaben knapp unter dem Anlagevermögen. In einigen Abschlüssen kann die Bilanz nur eine Zeile für kumulierte Abschreibungen auf alle Vermögenswerte anzeigen.

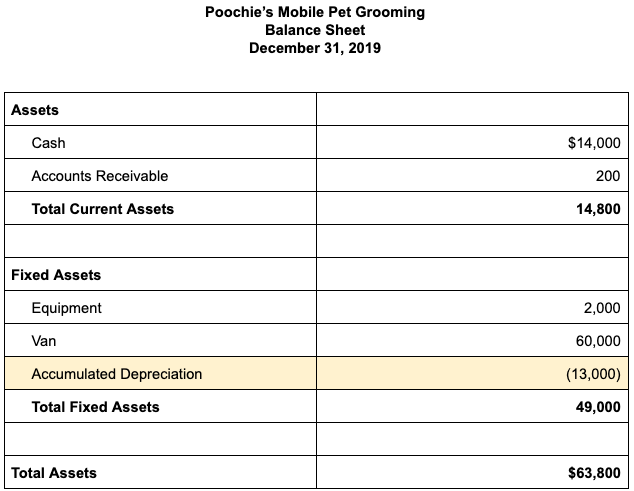

Um zu veranschaulichen, hier ist, wie der Asset-Bereich einer Bilanz für das fiktive Unternehmen aussehen könnte, Poochie Mobile Pet Grooming.

Andere zeiten, kumulierte abschreibungen können separat für jede klasse von vermögenswerten, wie möbel, ausrüstung, fahrzeuge, und gebäude.,=“338d905771″>

Die kumulierte Abschreibungsnummer in der Bilanz ist die kumulierte Summe aller Abschreibungen, die vom Zeitpunkt des Erwerbs des Vermögenswerts bis zum Bilanzstichtag als Aufwand in die Gewinn-und Verlustrechnung aufgenommen wurden.,

Ist kumulierte Abschreibung ein Vermögenswert?

Kumulierte Abschreibungen werden als „Contra-Asset-Konto“ bezeichnet.“Contra-Vermögenskonten sind negative Vermögenskonten, die den Saldo des Vermögenskontos ausgleichen, dem sie normalerweise zugeordnet sind.

In einem Standard-Asset-Konto verringern Gutschriften den Wert, während die Belastung des Kontos seinen Wert erhöht. Ein Contra-Asset arbeitet in die entgegengesetzte Richtung: Credits erhöhen seinen Wert, während Debits seinen Wert verringern.,

Kumulierte Abschreibungen werden in der Regel im Abschnitt Anlagevermögen oder Eigentum, Plant & Equipment der Bilanz angezeigt, da es sich um ein Kontra-Asset-Konto des Anlagevermögens des Unternehmens handelt. Das Anzeigen von Contra-Konten wie kumulierten Abschreibungen in den Bilanzen gibt den Benutzern von Abschlüssen mehr Informationen über das Unternehmen. Wenn Poochie ‚ s beispielsweise nur den Nettobetrag seines Anlagevermögens (49,000 USD ab Dezember 31, 2019) meldet, kennen die Benutzer nicht die Kosten des Vermögenswerts oder die Höhe der Abschreibungen, die jeder Anlageklasse zugeordnet sind.,

Durch gesonderte Angabe der kumulierten Abschreibungen in der Bilanz wissen die Leser des Abschlusses, was der Vermögenswert ursprünglich gekostet hat und wie viel abgeschrieben wurde. Es kann ihnen auch helfen, die verbleibende Nutzungsdauer des Vermögenswerts abzuschätzen.

Kumulierte Abschreibungen sind kein kurzfristiger Vermögenswert, da kurzfristige Vermögenswerte nicht abgeschrieben werden, da nicht erwartet wird, dass sie länger als ein Jahr dauern.

So berechnen Sie kumulierte Abschreibungen

Die meisten Unternehmen berechnen Abschreibungen und erfassen monatliche Journaleinträge für Abschreibungen und kumulierte Abschreibungen., Die tatsächliche Berechnung hängt von der von Ihnen verwendeten Abschreibungsmethode ab. Zwei der beliebtesten Abschreibungsmethoden sind Straight-Line und MACRS.

Geradlinige Abschreibung

Mit der geradlinigen Methode, Abschreibung Sie Eigentum zu einem gleichen Betrag über jedes Jahr in der Lebensdauer des Vermögenswerts.

Zum Beispiel kauft Poochie ‚ s Mobile Pet Grooming einen neuen mobilen Pflegewagen. Die Kosten für den Vermögenswert betragen 60.000 US-Dollar. Wenn das Unternehmen den Van über fünf Jahre abschreibt, wird Pocchie ‚ s $12,000 kumulierte Abschreibungen pro Jahr oder $1,000 pro Monat verzeichnen., monat, die folgende transaktion wird in Poochie Bücher aufgezeichnet werden:

| Konto | Debit | Kredit |

|---|---|---|

| Abschreibungen Kosten | $1,000 | |

| Kumulierte Abschreibungen | $1,000 |

MACRS-Abschreibung

Für steuerliche Zwecke erfordert das IRS, dass Unternehmen die meisten Vermögenswerte mit dem modifizierten beschleunigten Kostenwiederherstellungssystem abschreiben (MACRS).,

Unter MACRS weist der IRS verschiedenen Arten von Vermögenswerten eine Nutzungsdauer zu. Zum Beispiel werden Büromöbel über sieben Jahre abgeschrieben, Autos über fünf Jahre abgeschrieben und Gewerbeimmobilien über 39 Jahre. Die MACRS-Abschreibung ist eine beschleunigte Abschreibungsmethode, da das Unternehmen im ersten Jahr, in dem ein Vermögenswert in Betrieb genommen wird, einen höheren Abschreibungsbetrag und im folgenden Jahr weniger Abschreibungen vornehmen kann.

Zur Berechnung der Abschreibung mittels MACRS bestimmen Sie zunächst die Klassifizierung des Vermögenswerts, d.h.,, dreijähriges Eigentum, fünfjähriges Eigentum, etc. Dann verwenden Sie die Tabellen in der IRS-Veröffentlichung 946, um die Abschreibungen für dieses Jahr zu berechnen.

Weitere Informationen zu anderen Abschreibungsmethoden, einschließlich der Methode des doppelten Rückgangsbilanzsaldos, der Methode der Jahressumme und der Abschreibungseinheiten für Produktionseinheiten, finden Sie unter Was ist Abschreibung? Und Wie Berechnest Du Es?

Ist kumulierte Abschreibung eine Belastung oder Gutschrift?,

Unabhängig davon, welche Methode Sie zur Berechnung der Abschreibungen verwenden, enthält der Eintrag zur Erfassung der kumulierten Abschreibungen eine Belastung der Abschreibungskosten und eine Gutschrift der kumulierten Abschreibungen.

Wenn Ihr Unternehmen jedoch einen Vermögenswert verkauft oder in den Ruhestand geht, belasten Sie das kumulierte Abschreibungskonto, um die kumulierten Abschreibungen für diesen Vermögenswert zu entfernen.

Zurück zum obigen Beispiel für mobile Grooming Van, sagen wir, Poochie ‚ s benutzt den Van fünf Jahre lang., Am Ende dieser fünf Jahre wurde der Van vollständig abgeschrieben, sodass er im Bereich des Anlagevermögens wie folgt angezeigt wird:

| Anlagevermögen | Bilanz zum 31.338d905771″> |

|---|---|

| Van | 60,000 |

| Kumulierte Abschreibungen, van | (60,000) |

Poochie ‚ s entscheidet, dass es Zeit ist, den alten Van zu verkaufen und einen neuen zu kaufen., Wenn der Van verkauft wird, muss Poochie ‚ s dem Vermögenskonto des Van gutschreiben und das kumulierte Abschreibungskonto belasten, um die ursprünglichen Kosten des Vermögenswerts und seine Gesamtabschreibung aus den Büchern zu entfernen., Der Eintrag zum Entfernen des Werts des Vermögenswerts würde folgendermaßen aussehen:

| Account | Debit | Credit |

|---|---|---|

| Kumulierte Abschreibungen | $60,000 | |

| $60,000 |