Co to jest skumulowana amortyzacja?

skumulowana amortyzacja to całkowita kwota kosztów amortyzacji, która została przypisana do środka trwałego od momentu jego oddania do użytku.

dla każdego składnika aktywów, którego używasz, istnieje „pierwotna podstawa” (ile początkowo kosztował), a następnie „skumulowana amortyzacja” (zasadniczo, ile wartości stracił, co jest teraz uważane za wydatek na Twoich księgach).,

rejestrując odpisy amortyzacyjne na rzecz rzeczowego majątku trwałego, pobierasz odpisy amortyzacyjne i skumulowane odpisy amortyzacyjne na tę samą kwotę. To pokazuje wartość księgową netto składnika aktywów w bilansie i pozwala zobaczyć, ile składnika aktywów zostało odpisane i uzyskać wyobrażenie o pozostałym okresie użytkowania.

jak znaleźć skumulowaną amortyzację

aby znaleźć skumulowaną amortyzację, zajrzyj do bilansu firmy. Skumulowana amortyzacja powinna być wykazana tuż poniżej środków trwałych spółki.,

niektóre firmy nie wymieniają skumulowanej amortyzacji oddzielnie w bilansie. Zamiast tego bilans może powiedzieć „majątek, zakład i wyposażenie – netto” i pokazać wartość księgową aktywów firmy, po odliczeniu skumulowanej amortyzacji. W takim przypadku możesz znaleźć więcej szczegółów na temat wartości księgowej aktywów firmy i skumulowanej amortyzacji w ujawnianych sprawozdaniach finansowych.

gdzie następuje skumulowana amortyzacja w bilansie?,

w większości bilansów skumulowana amortyzacja pojawia się jako saldo kredytu tuż pod środkami trwałymi. W niektórych sprawozdaniach finansowych bilans może po prostu pokazać jedną linię skumulowanej amortyzacji wszystkich aktywów.

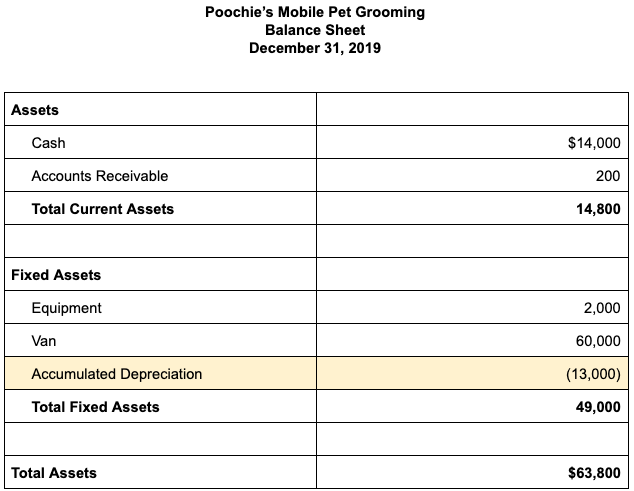

aby zilustrować, oto jak sekcja aktywów bilansu może wyglądać fikcyjna firma, Poochie ' s Mobile Pet Grooming.

w innych przypadkach skumulowana amortyzacja może być wykazana oddzielnie dla każdej klasy aktywów, takich jak meble, sprzęt, pojazdy i budynki.,=”338d905771″>

skumulowana liczba amortyzacji w bilansie jest sumą wszystkich amortyzacja, która została ujęta jako wydatek na rachunku zysków i strat od momentu nabycia przez spółkę składnika aktywów do dnia sporządzenia bilansu.,

czy skumulowana amortyzacja jest aktywem?

skumulowana amortyzacja nazywana jest „kontem aktywów.”Rachunki aktywów Contra są ujemnymi rachunkami aktywów, które równoważą saldo rachunku aktywów, z którym są zwykle powiązane.

na standardowym rachunku aktywów kredyty zmniejszają wartość, podczas gdy obciążenia rachunku zwiększają jego wartość. Kontra aktyw działa w przeciwnym kierunku: kredyty zwiększają swoją wartość, a obciążenia zmniejszają swoją wartość.,

skumulowana amortyzacja jest zazwyczaj wykazywana w części bilansowej środków trwałych lub mienia&, ponieważ jest to rachunek środków trwałych spółki. Wykazanie rachunków contra, takich jak skumulowana amortyzacja w bilansach, daje użytkownikom sprawozdań finansowych więcej informacji o firmie. Na przykład, jeśli Poochie właśnie zgłosił kwotę netto swoich środków trwałych (49 000 USD na dzień 31 grudnia 2019 r.), użytkownicy nie poznaliby kosztu składnika aktywów ani kwoty amortyzacji przypisanej do każdej klasy aktywów.,

odrębnie ujmując skumulowaną amortyzację w bilansie, czytelnicy sprawozdania finansowego wiedzą, ile kosztował składnik aktywów i ile został odpisany. Może również pomóc im oszacować pozostały okres użytkowania zasobu.

skumulowana amortyzacja nie jest aktywem bieżącym, ponieważ aktywa obrotowe nie są amortyzowane, ponieważ oczekuje się, że nie będą trwać dłużej niż rok.

Jak obliczyć skumulowaną amortyzację

większość firm Oblicza amortyzację i rejestruje Miesięczne wpisy w dzienniku amortyzacji i skumulowanej amortyzacji., Rzeczywiste obliczenie zależy od stosowanej metody amortyzacji. Dwa z najbardziej popularnych metod amortyzacji są proste linii i makr.

amortyzacja liniowa

stosując metodę liniową amortyzujesz mienie w równej wysokości w każdym roku życia składnika aktywów.

na przykład powiedzmy, że mobilna Pielęgnacja zwierząt Poochie kupuje nową mobilną furgonetkę do pielęgnacji zwierząt. Koszt aktywów wynosi 60 000 dolarów. Jeśli firma amortyzuje van w ciągu pięciu lat, Pocchie ' s zarejestruje 12 000 USD skumulowanej amortyzacji rocznie lub 1000 USD miesięcznie., miesiąc, następująca transakcja zostanie zapisana w księgach Poochie:

| konto | Debet | kredyt |

|---|---|---|

| koszt amortyzacji | 1000 USD | |

| skumulowana amortyzacja | 1000 USD |

amortyzacja MACRS

dla celów podatkowych IRS wymaga od firm amortyzacji większości aktywów za pomocą zmodyfikowanego systemu przyspieszonego zwrotu kosztów (MACRS).,

zgodnie z MACRS, IRS przypisuje okres użytkowania różnym rodzajom aktywów. Na przykład meble biurowe są amortyzowane w ciągu siedmiu lat, samochody są amortyzowane w ciągu pięciu lat, a Nieruchomości komercyjne są amortyzowane w ciągu 39 lat. Amortyzacja MACRS jest przyspieszoną metodą amortyzacji, ponieważ pozwala przedsiębiorstwu na przyjęcie wyższej kwoty amortyzacji w pierwszym roku, w którym składnik aktywów zostaje oddany do użytku, a w każdym kolejnym roku-mniejszej amortyzacji.

aby obliczyć amortyzację za pomocą makr, najpierw ustala się klasyfikację składnika aktywów, tj.,, własność trzyletnia, własność pięcioletnia itp. Następnie użyj tabel znalezionych w publikacji IRS 946 do obliczenia amortyzacji za ten rok.

aby uzyskać więcej informacji na temat innych metod amortyzacji, w tym metody salda podwójnego malejącego, metody liczb sumowych roku oraz jednostek amortyzacji produkcji, sprawdź co to jest amortyzacja? Jak To Obliczyć?

czy skumulowana amortyzacja to debet czy kredyt?,

bez względu na to, jaką metodę oblicza się amortyzację, wpis do ewidencji skumulowanej amortyzacji obejmuje obciążenie kosztami amortyzacji i zaliczenie do skumulowanej amortyzacji.

jednak, gdy Twoja firma sprzeda lub wycofa składnik aktywów, obciążysz skumulowany rachunek amortyzacji, aby usunąć skumulowaną amortyzację dla tego składnika aktywów.

Wracając do powyższego przykładu mobile grooming van, powiedzmy, że Poochie ' s używa Vana przez pięć lat., Pod koniec tych pięciu lat samochód dostawczy został całkowicie zamortyzowany, więc pojawia się on w sekcji środków trwałych w bilansie w następujący sposób:

| środki trwałe | stan na dzień 31 grudnia 2024 r. |

|---|---|

| Van | 60 000 |

| skumulowana amortyzacja, van | (60 000) |

Poochie ' s postanawia sprzedać stary van i kupić nowy., Kiedy samochód dostawczy zostanie sprzedany, Poochie ' s będzie musiał zaksięgować rachunek aktywów samochodu dostawczego i obciążyć skumulowany rachunek amortyzacji, aby usunąć pierwotny koszt składnika aktywów i jego całkowitą amortyzację z ksiąg., Wpis usuwający wartość aktywów będzie wyglądał następująco:

| konto | Debet | kredyt |

|---|---|---|

| skumulowana amortyzacja | 60 000$ | |

| van | 60 000$ |