mitä kertyneet poistot ovat?

Kertyneet poistot yhteensä poistot kustannuksella, joka on kohdistettu omaisuuserän, koska se oli otettu käyttöön.

jokaisen hyödykkeen sinulla on käytössä, on ”alkuperäinen perusta” (kuinka paljon se aluksi maksaa) ja sitten on ”kertyneet poistot” (olennaisesti, kuinka paljon arvoa se on menettänyt, joka on nyt pidetään kustannuksella teidän kirjoja).,

Kun kuvaat poistot konkreettinen voimavara, et debit poistoja ja luotto kertyneet poistot saman verran. Tämä osoittaa, että omaisuuserän kirjanpitoarvo taseessa, ja voit nähdä, kuinka paljon omaisuuserän on kirjoitettu pois ja saada käsityksen sen jäljellä olevan käyttöiän.

Miten löytää kertyneet poistot

löytää kertyneet poistot, katso yhtiön taseeseen. Kertyneet poistot on esitettävä hieman yhtiön käyttöomaisuuden alapuolella.,

osa yhtiöistä ei luettele kertyneitä poistoja erikseen taseeseen. Sen sijaan taseessa voisi sanoa ”omaisuus, tehdas ja laitteet – netto” ja näyttää Yhtiön omaisuuden kirjanpitoarvon kertyneistä poistoista vähennettynä. Tällöin tilinpäätöstiedoista voi löytyä tarkempia tietoja Yhtiön omaisuuden kirjanpitoarvosta ja kertyneistä poistoista.

mihin kertyneet poistot menevät taseessa?,

useimmissa taseisiin kertyneet poistot näkyy krediittisaldo vain kohdassa käyttöomaisuus. Joissakin tilinpäätöksissä taseessa voi olla vain yksi rivi kaikkien omaisuuserien kertyneitä poistoja varten.

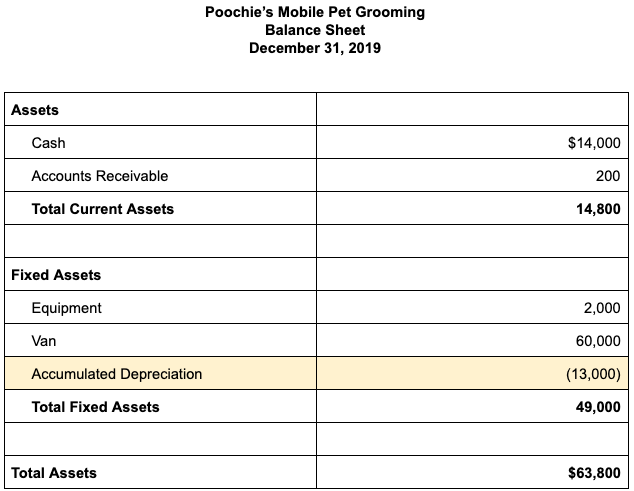

havainnollistaa, tässä on, miten hyödykkeen osa tase saattaa etsiä kuvitteellinen yritys, Poochie ’ s Mobile Pet Grooming.

toisinaan kertyneet poistot voidaan näyttää erikseen kunkin luokan omaisuutta, kuten huonekaluja, laitteita, ajoneuvoja ja rakennuksia.,=”338d905771″>

Kertyneet poistot ja määrä taseessa on kumulatiivista yhteensä kaikki poistot, jotka on otettu kuluksi tuloslaskelmaan alkaen, kun yhtiö osti omaisuuden saakka taseeseen.,

onko kertyneet poistot omaisuuserä?

Kertyneet poistot tunnetaan nimellä ” contra-asset account.”Contra varojen tilit ovat negatiiviset varojen tilit, jotka kompensoivat tasapaino varojen tili ne ovat yleensä liittyy.

standardi varojen tilille, op pienennä arvoa, kun veloitukset tilille lisätä sen arvoa. Contra-asset toimii päinvastaiseen suuntaan: hyvitykset nostavat sen arvoa, kun taas veloitukset laskevat sen arvoa.,

Kertyneet poistot näkyy yleensä Kiinteä Omaisuus eli Kiinteistö -, Kasvi – & Laitteet-osiossa taseeseen, koska se on vasta-omaisuuden huomioon yhtiön käyttöomaisuuteen. Osoittaa vasta tilejä, kuten kertyneet poistot taseen antaa tilinpäätöksen käyttäjille enemmän tietoa yrityksestä. Esimerkiksi, jos Koira on vain todettu, netto määrä sen käyttöomaisuuteen ($49,000 kuten 31. joulukuuta 2019), käyttäjät eivät tiedä, omaisuuserän hankintamenoon tai poistojen määrä johtuu kunkin luokan voimavara.,

erikseen siitä kertyneet poistot tase, lukijat tilinpäätös tietää, mitä hyödykkeen alun perin maksaa ja kuinka paljon on kirjoitettu pois. Se voi myös auttaa heitä arvioimaan hyödykkeen jäljellä olevan käyttöiän.

Kertyneet poistot ei ole nykyisen käyttöomaisuuden, kuten lyhytaikaiset varat eivät ole poistot, koska ne eivät ole tarkoitus kestää kauemmin kuin yhden vuoden.

Miten laskea kertyneet poistot

Useimmat yritykset laskea poistot ja tallentaa kuukausittain päiväkirjamerkinnöistä poistot ja kertyneet poistot., Varsinainen laskenta riippuu käyttämästäsi poistomenetelmästä. Kaksi suosituinta poistomenetelmää ovat suora-line ja MACRS.

tasapoiston

Käyttäen straight-line menetelmä, sinun poistot omaisuuden yhtä paljon yli joka vuosi elämän voimavara.

esimerkiksi say Poochie ’ s Mobile Pet Grooming ostaa uuden mobile grooming-pakettiauton. Omaisuuden hinta on 60 000 dollaria. Jos yhtiö poistaa pakettiauton viiden vuoden aikana, Pochie ’ s kirjaa 12 000 dollaria kertyneitä poistoja vuodessa eli 1 000 dollaria kuukaudessa., kuukausi, seuraava tapahtuma kirjataan Haukku kirjoja:

| Tili | Pankki | Luotto |

|---|---|---|

| Poistoja | $1,000 | |

| Kertyneet Poistot | $1,000 |

MACRS Poistot

verotuksessa, IRS edellyttää, että yritykset poistoja eniten omaisuutta käyttämällä Muutettu Nopeutettu Kustannukset talteenottojärjestelmä (MACRS).,

MACRS-järjestelmässä verovirasto määrittää käyttöiän erityyppisille omaisuuserille. Esimerkiksi, toimistokalusteet on heikentynyt yli seitsemän vuotta, autojen saada heikkeni yli viisi vuotta, ja kaupallisen kiinteistö on heikentynyt yli 39 vuotta. MACRS poistot on nopeutettu menetelmä poistot, koska mahdollistaa liiketoiminnan ottaa suurempi poistojen määrä ensimmäisenä vuonna omaisuuserä on otettu käyttöön, ja vähemmän poistojen jälkeen vuosittain.

poistojen laskemiseksi Makr-arvoilla määritetään ensin omaisuuserän luokitus, ts.,, kolmen vuoden omaisuus, viiden vuoden omaisuus jne. Sitten käytät IRS: n julkaisussa 946 olevia taulukoita poistojen laskemiseen kyseiseltä vuodelta.

lisätietoja muut poistot menetelmiä, kuten double-menojäännöspoistoina, sum-of-the-vuoden numerot menetelmä, ja yksiköiden tuotannon poistot, tarkistaa, Mitä On Poistot? Miten Se Lasketaan?

onko kertynyt poistoja veloitus tai hyvitys?,

Ei ole väliä mitä menetelmää käytät laskea poistot, merkintä ennätys kertyneet poistot sisältää debit poiston ja luotto kertyneet poistot.

Kuitenkin, kun yritys myy tai jää eläkkeelle voimavara, jonka läheltä debit kertyneet poistot tili poistaa kertyneet poistot kyseisen omaisuuserän.

palataan edellä mainittuun mobile grooming van-esimerkkiin, sanoo Poochie ’ s käyttää pakettiautoa viisi vuotta., Lopussa, että viisi vuotta, van on tehty täydet poistot, niin se näkyy Käyttöomaisuuden osa taseen, kuten tämä:

| käyttöomaisuus | Saldo 31. joulukuuta 2024 |

|---|---|

| Van | 60,000 |

| Kertyneet poistot, van | (60,000) |

Haukku päättää että on aika myydä vanha auto ja ostaa uusi., Kun auto myydään, Haukku tulee luotto auto on voimavara tili ja debit-kertyneet poistot tili poistaa alkuperäiseen hankintamenoon ja sen poistot yhteensä kirjoista., Merkintä poistaa omaisuuden arvo näyttää tältä:

| Tili | Pankki | Luotto |

|---|---|---|

| Kertyneet Poistot | $60,000 | |

| Van | $60,000 |