Che cos’è l’ammortamento accumulato?

L’ammortamento accumulato è l’importo totale delle spese di ammortamento assegnate a un’attività da quando è stata utilizzata.

Per ogni bene che hai in uso, c’è la “base originale” (quanto costa inizialmente) e poi c’è il “ammortamento accumulato” (essenzialmente, quanto valore ha perso, che ora è considerato una spesa sui tuoi libri).,

Quando si registra l’ammortamento su un’attività tangibile, si addebitano le spese di ammortamento e l’ammortamento accumulato del credito per lo stesso importo. Questo mostra il valore contabile netto del bene in bilancio e consente di vedere quanto di un bene è stato cancellato e avere un’idea della sua vita utile rimanente.

Come trovare l’ammortamento accumulato

Per trovare l’ammortamento accumulato, guarda il bilancio della società. L’ammortamento accumulato dovrebbe essere mostrato appena sotto le immobilizzazioni della società.,

Alcune società non elencano separatamente gli ammortamenti accumulati nel bilancio. Invece, il bilancio potrebbe dire “Proprietà, impianti e attrezzature – net” e mostrare il valore contabile delle attività della società, al netto degli ammortamenti accumulati. In questo caso, potresti essere in grado di trovare maggiori dettagli sul valore contabile delle attività della società e sugli ammortamenti accumulati nelle informazioni di bilancio.

Dove va l’ammortamento accumulato in bilancio?,

Nella maggior parte dei bilanci, l’ammortamento accumulato appare come un saldo a credito appena sotto le immobilizzazioni. In alcuni rendiconti finanziari, il bilancio potrebbe mostrare solo una riga per l’ammortamento accumulato su tutte le attività.

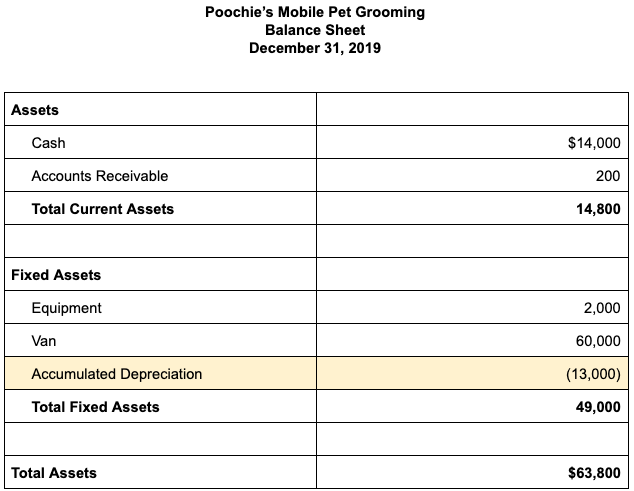

Per illustrare, ecco come la sezione patrimoniale di un bilancio potrebbe cercare la società fittizia, Pet Grooming Mobile di Poochie.

Altre volte, l’ammortamento accumulato può essere indicato separatamente per ciascuna classe di attività, come mobili, attrezzature, veicoli ed edifici.,=”338d905771″>

Le quote di ammortamento numero di riferimento del bilancio è il totale cumulativo di tutte ammortamento che è stato assunto come costo nel conto economico, dal momento in cui la società ha acquisito l’attività fino alla data di chiusura del bilancio.,

L’ammortamento accumulato è un’attività?

L’ammortamento accumulato è noto come “conto contra-asset.”I conti Contra asset sono conti asset negativi che compensano il saldo del conto asset a cui sono normalmente associati.

In un conto asset standard, i crediti diminuiscono il valore mentre gli addebiti sul conto aumentano il suo valore. Un Contra-asset funziona nella direzione opposta: i crediti aumentano il suo valore mentre i debiti diminuiscono il suo valore.,

L’ammortamento accumulato è tipicamente mostrato nella sezione Immobilizzazioni o proprietà, Impianto& Attrezzature dello stato patrimoniale, in quanto è un conto contra-asset delle immobilizzazioni della società. La visualizzazione di conti contra come gli ammortamenti accumulati nei bilanci fornisce agli utenti del bilancio maggiori informazioni sulla società. Ad esempio, se Poochie ha appena riportato l’importo netto delle sue immobilizzazioni ($49.000 al 31 dicembre 2019), gli utenti non conoscerebbero il costo del bene o l’importo dell’ammortamento attribuito a ciascuna classe di attività.,

Specificando separatamente gli ammortamenti accumulati sul bilancio, i lettori del bilancio sanno quale sia il costo originario dell’attività e quanto è stato ammortizzato. Può anche aiutarli a stimare la vita utile rimanente del bene.

L’ammortamento accumulato non è un’attività corrente, poiché le attività correnti non vengono ammortizzate perché non dovrebbero durare più di un anno.

Come calcolare l’ammortamento accumulato

La maggior parte delle aziende calcola l’ammortamento e registra le voci mensili per l’ammortamento e l’ammortamento accumulato., Il calcolo effettivo dipende dal metodo di ammortamento utilizzato. Due dei metodi di ammortamento più popolari sono la linea retta e i MACRS.

Ammortamento lineare

Utilizzando il metodo lineare, si ammortizza la proprietà ad un importo uguale per ogni anno nella vita del bene.

Ad esempio, dire Pet Grooming mobile di Poochie acquista un nuovo furgone toelettatura mobile. Il costo del bene è di $60.000. Se la società deprezza il furgone per cinque anni, Pocchie registrerà $12.000 di ammortamento accumulato all’anno, o $1.000 al mese., mese, la seguente operazione sarà registrata in Poochie libri:

| Account | Debito | Credito |

|---|---|---|

| Spese di Ammortamento | $Di 1000 | |

| fondo Ammortamento | $1,000 |

MACRS Ammortamento

ai fini fiscali, l’IRS richiede alle imprese di ammortizzare la maggior parte delle risorse utilizzando il Modificato Accelerato il Recupero dei Costi di Sistema (MACRS).,

Sotto MACRS, l’IRS assegna una vita utile a diversi tipi di attività. Ad esempio, i mobili per ufficio vengono ammortizzati per sette anni, le automobili vengono ammortizzate per cinque anni e gli immobili commerciali vengono ammortizzati per 39 anni. MACRS ammortamento è un metodo accelerato di ammortamento, perché consente alle imprese di prendere un importo di ammortamento più elevato nel primo anno un bene è messo in servizio, e meno ammortamento ogni anno successivo.

Per calcolare l’ammortamento utilizzando i MACRS, si determina innanzitutto la classificazione dell’asset, ovvero,, proprietà triennale, proprietà quinquennale, ecc. Quindi si utilizzano le tabelle trovate nella pubblicazione IRS 946 per calcolare l’ammortamento per quell’anno.

Per ulteriori informazioni su altri metodi di ammortamento, tra cui il metodo del saldo in doppia diminuzione, il metodo delle cifre della somma dell’anno e le unità di ammortamento della produzione, controlla Cos’è l’ammortamento? E come si calcola?

L’ammortamento accumulato è un debito o un credito?,

Indipendentemente dal metodo utilizzato per calcolare l’ammortamento, la voce per registrare l’ammortamento accumulato include un addebito su ammortamento e un credito su ammortamento accumulato.

Tuttavia, quando l’azienda vende o ritira un’attività, addebiterà l’ammortamento accumulato per rimuovere l’ammortamento accumulato per tale attività.

Tornando all’esempio mobile grooming van sopra, diciamo che Poochie usa il furgone per cinque anni., Alla fine di cinque anni, il furgone è stato completamente ammortizzato, in modo che compaia il Cespite sezione del bilancio di simile a questo:

| Immobilizzazioni | Saldo al 31 dicembre 2024 |

|---|---|

| Van | 60,000 |

| fondo di ammortamento, van | (60,000) |

Poochie dell’decide che è il momento di vendere il vecchio furgone e l’acquisto di uno nuovo., Quando il furgone viene venduto, Poochie sarà necessario accreditare il conto del bene del furgone e addebitare il conto di ammortamento accumulato per rimuovere il costo originale del bene e il suo ammortamento totale dai libri., La voce per rimuovere il valore del bene sarebbe simile a questa:

| Account | Debito | Credito |

|---|---|---|

| fondo Ammortamento | $Di 60.000 | |

| Van | $60,000 |