Waarom hebben Leases een Geldfactor in plaats van een rente?

door Barney Strobel

wanneer u met dealers praat over een lening voor een auto, vermelden zij u het gefinancierde bedrag, de looptijd, de rente op de lening en de daaruit voortvloeiende betaling. Als je met dealers over een huurovereenkomst praat, krijg je meestal alleen de betaling.

er zijn twee redenen waarom dealers u de rente op een lease niet opgeven., Allereerst vereist de federale overheid dat dealers de rente op een lening bekendmaken, maar niet op een huurovereenkomst. Ten tweede gebruiken de meeste leasebedrijven in de eerste plaats geen rente voor leaseovereenkomsten. In plaats daarvan gebruiken ze iets dat een “geldfactor” wordt genoemd.”

dus, waarom heeft een lease een “geldfactor” in plaats van een rente?

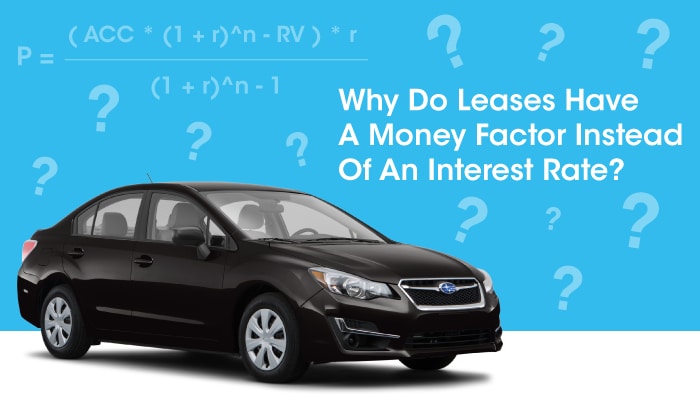

Het korte antwoord op die vraag is dat het te moeilijk was om de betaling voor een lease te berekenen voordat er computers op elk bureaublad stonden., Gebruikmakend van de normale financiële formule is de vergelijking om een leasebetaling te berekenen als volgt:

( ACC * (1 + r)^n-RV) * r

P = ————————————

(1 + r)^n – 1

waarbij

P = maandelijkse betaling

ACC = aangepaste geactiveerde kosten

r = maandelijkse rente

n = aantal betalingen

RV = restwaarde

Hoe wilt u die vergelijking meerdere keren per dag oplossen zonder rekenmachine of computer?

voor de meeste leningen die over een vaste termijn worden terugbetaald, zoals autoleningen en woninghypotheken, omvat elke betaling rente en hoofdsom., De rente is gebaseerd op het uitstaande saldo. Als u betalingen doet, betaalt u het hoofdsomsaldo, en het bedrag van de rente inbegrepen in elke betaling daalt over de termijn.

als een eenvoudig voorbeeld, stel dat je $1.000 leent, Je betaalt 5% rente op het uitstaande saldo, en je hebt een $150 betaling. Dus, in de eerste betaling, je nodig hebt om te betalen $50 in rente (5% van $1.000), waardoor $100 om het saldo te betalen. Na de eerste betaling, het saldo is dan slechts $ 900. Voor de tweede betaling moet u slechts $45 aan rente betalen (5% van $ 900), waardoor $105 overblijft om het saldo te betalen., Dus, voor de derde betaling, is het saldo $795. En zo verder.

de lease-vergelijking is zo ingewikkeld omdat het moet berekenen wat de exacte betaling is die het saldo van de lease betaalt van de aangepaste geactiveerde kosten naar de restwaarde, binnen een bepaald aantal betalingen, en tegen een bepaalde rentevoet.,

In plaats van zich zorgen te maken over het feit dat het uitstaande saldo van de huurovereenkomst elke maand daalt, ontdekte iemand slim dat als je berekent wat de maandelijkse rentebetaling zou zijn op basis van het gemiddelde uitstaande saldo over de looptijd van de huurovereenkomst, je kunt komen met een leasebetaling die heel dicht bij de betaling die de vergelijking zou berekenen, en je kunt het berekenen met behulp van een rekenmachine.,

Het gemiddelde uitstaande saldo op een lease is gewoon het initiële saldo, dat de gecorrigeerde geactiveerde kostprijs (ACC) is, plus de eindwaarde, dat de restwaarde (RV) is, gedeeld door twee.

ACC + RV

gemiddeld saldo op de huurovereenkomst = ———————-

2

?de rentevoet voor een maand is gelijk aan de jaarlijkse rentevoet (JKP%) gedeeld door 12.

JKP%

maandelijkse rentevoet in procenten = —————-

12

?,

om de werkelijke betaling te berekenen op basis van de rente, moet u de maandelijkse rente veranderen van procent in decimale vorm door deze te delen door 100. (Je zou geen 2,9% van 100 vinden door 2,9 * 100 = 290 te vermenigvuldigen. Je zou vermenigvuldigen .029 * 100 = 2,9)

?

JKP % / 12 JKP %

maandelijkse rentevoet in decimaal = ————————- = ——————–

100 1.200

?,

Dus de rente-component van de lease-overeenkomst (de zogenaamde “Huur”) is berekend als het Gemiddelde Saldo op de Lease vermenigvuldigd met de Maandelijkse Rentevoet in Decimaal, als volgt:

ACC + RV APR% ACC + RV APR%

Huur = ——————– X —————- = —————— X —————

2 1,200 1 2 X 1.200

ACC + RV APR% JKP%

Huur = ——————– X —————- = ( ACC + RV ) X —————

1 2,400 2,400

in Plaats van de dealers een JKP% en deze te delen door de 2.400, leasemaatschappijen deed de wiskunde., Ze deelden de rente door 2.400 en stuurden dat nummer naar dealers. Dat nummer werd de “geldfactor” genoemd. in vergelijking met de vergelijking aan het begin van dit artikel was het voor dealers heel eenvoudig om de ACC aan de RV toe te voegen en het totaal te vermenigvuldigen met de geldfactor. Dealers konden deze eenvoudige berekening doen op de desktop toevoegen machines die ze hadden voor computers, en leases worden nog steeds op dezelfde manier berekend vandaag.

Een typische geldfactor zou 0,0015 kunnen zijn. Voor een huurovereenkomst met een ACC van $ 30.000 en een camper van $ 18.000, de huur zou zijn ($30,000 + $18,000) * 0.0015 = $72.00/maand., U voegt dit bedrag vervolgens toe aan uw andere leasefactoren om tot uw totale leasebetaling te komen.

Als u wilt weten wat de JKP% is op uw lease, vermenigvuldig dan gewoon de geldfactor met 2.400. Voor een geldfactor van 0,0015 zou het JKP 3,6% zijn.dit artikel ging dieper in op Geldfactoren, een factor bij het leasen van een nieuw voertuig. Er zijn nog een aantal factoren die hier worden uitgelegd.

voor meer reden waarom je zou moeten leasen versus kopen, Klik hier. bel me. Laten we een ritje maken.Barney Strobel