Varför har leasingavtal en Penningfaktor istället för en ränta?

av Barney Strobel

När du pratar med återförsäljare om ett lån för en bil, de citerar dig det finansierade beloppet, termen, räntan på lånet, och den resulterande betalningen. När du pratar med återförsäljare om ett leasingavtal, vanligtvis allt du får är betalningen.

det finns två skäl återförsäljare inte citera dig räntan på ett leasingavtal., Först och främst kräver den federala regeringen att återförsäljare avslöjar räntan på ett lån, men inte på ett leasingavtal. För det andra använder de flesta leasingföretag inte en ränta för leasing i första hand. Istället använder de något som kallas en ” pengar faktor.”

så, varför har ett leasingavtal en ”penningfaktor” istället för en ränta?

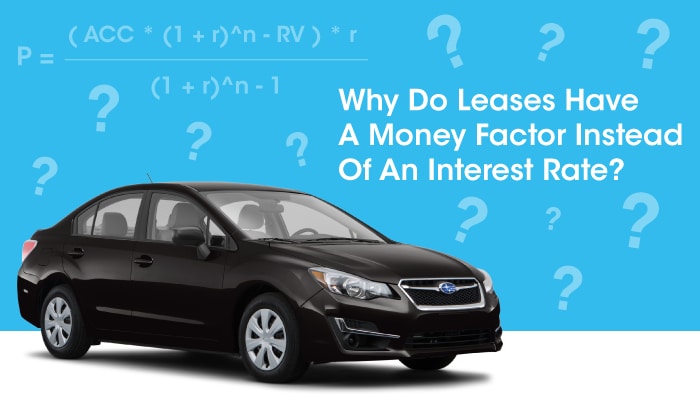

det korta svaret på den frågan är att det var för svårt att beräkna betalningen för ett leasingavtal innan det fanns datorer på varje skrivbord., Med hjälp av den normala finansformeln är ekvationen för att beräkna en leasingbetalning följande:

(ACC * (1 + r)^n – RV ) * r

P = ————————————

(1 + r)^n-1

där

p = månatlig betalning

ACC = justerad aktiverad kostnad

r = månadsränta

n = antal betalningar

RV = restvärde

hur skulle du vilja lösa denna ekvation flera gånger om dagen utan en kalkylator eller dator?

för de flesta lån som betalas tillbaka över en fast term, såsom billån och bolån, varje betalning inkluderar ränta och kapital., Räntan baseras på det utestående saldot. När du gör betalningar, du betalar ner det huvudsakliga saldot, och det belopp av ränta som ingår i varje betalning sjunker över sikt.

som ett enkelt exempel, säg att du lånar $1,000, du betalar 5% ränta på utestående saldo, och du har en $150 betalning. Så, i den första betalningen måste du betala $ 50 i ränta (5% av $1,000), vilket lämnar $100 för att betala ner balansen. Efter den första betalningen är saldot då bara $ 900. För den andra betalningen måste du bara betala $ 45 i ränta (5% av $900), vilket lämnar $105 för att betala ner balansen., Så, för den tredje betalningen är saldot $ 795. Och så vidare.

leasing ekvationen är så komplicerat eftersom det är har att beräkna vad den exakta betalningen är som betalar saldot på hyresavtalet ner från den justerade kapitaliserade kostnaden till restvärdet, inom ett visst antal betalningar, och till en viss ränta.,

i stället för att oroa sig för det faktum att det utestående saldot i hyresavtalet sjunker varje månad upptäckte någon smart att om du beräknar vad den månatliga räntebetalningen skulle baseras på det genomsnittliga utestående saldot under leasingperioden, kan du komma med en leasingbetalning som ligger mycket nära den betalning som ekvationen skulle beräkna, och du kan beräkna den med en tilläggsmaskin.,

det genomsnittliga utestående saldot på ett leasingavtal är helt enkelt det ursprungliga saldot, vilket är den justerade kapitaliserade kostnaden (ACC), plus slutvärdet, vilket är restvärdet (RV), dividerat med två.

ACC + RV

genomsnittligt saldo på hyresavtalet = ———————-

2

?

räntan för en månad är vad den årliga räntan (APR%) divideras med 12.

APR %

månadsränta i procent = —————-

12

?,

för att beräkna den faktiska betalningen baserat på räntan måste du ändra den månatliga räntan från procent till decimalform genom att dela den med 100. (Du skulle inte hitta 2.9% av 100 genom att multiplicera 2.9 * 100 = 290. Du skulle föröka dig .029 * 100 = 2.9 )

?

APR% / 12 APR %

månadsränta i decimaltal = ————————- = ——————–

100 1,200

?,

så räntekomponenten i hyresavtalet (kallas ”hyran”) beräknas som det genomsnittliga saldot på hyresavtalet multiplicerat med den månatliga räntan i Decimal, enligt följande:

ACC + RV APR % ACC + RV APR %

hyra = ——————– X —————- = —————— X —————

2 1,200 1 2 X 1,200

ACC + RV APR % APR%

hyra = ——————– X —————- = ( ACC + RV) X —————

1 2,400 2,400

i stället för att ge återförsäljare en APR% och göra dem dividera med 2,400, leasing företag gjorde matte., De delade räntan med 2,400 och skickade det numret till återförsäljare. Det numret kallades ” money factor.”

jämfört med ekvationen i början av den här artikeln var det väldigt enkelt för återförsäljare att lägga till ACC till RV och multiplicera summan med pengarfaktorn. Återförsäljare kan göra denna enkla beräkning på skrivbordet lägga maskiner de hade innan datorer,och leasing fortfarande beräknas på samma sätt idag.

en typisk pengar faktor kan vara 0.0015. För ett leasingavtal med en ACC på $30,000 och en RV på $18,000 skulle hyran vara ($30,000 + $18,000) * 0.0015 = $72.00/månad., Du kommer då att lägga till detta belopp till dina andra leasingfaktorer för att komma fram till din totala leasingbetalning.

om du vill veta vad den effektiva räntan% är på ditt leasingavtal, bara multiplicera pengar faktor med 2,400. För en pengar faktor 0.0015, den effektiva räntan% skulle vara 3.6%.

denna artikel gick in på djupet om pengar faktorer, en faktor i leasing ett nytt fordon. Det finns flera fler faktorer som förklaras här.

av mer anledning varför du ska hyra kontra köpa, klicka här.

ring mig. Vi tar en tur.

Barney Strobel